第十八章 占领华孚街 · 下

[美]彼得·希夫/安德鲁·希夫2018年08月28日Ctrl+D 收藏本站

幸好唐·佩奇博士的儿子桑迪·佩奇博士在其父退休之后,也坐稳了参议员的位置。

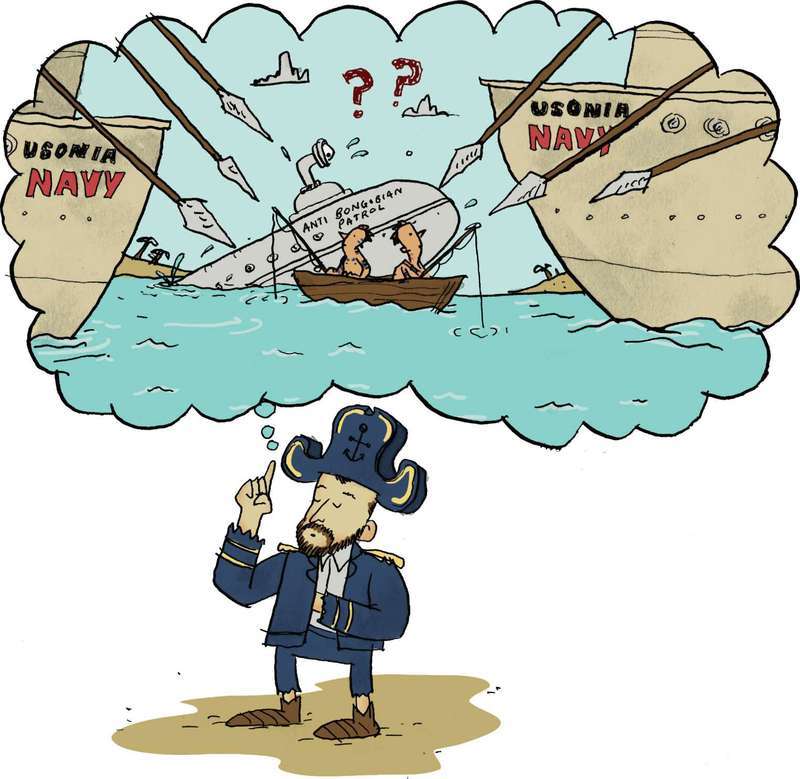

由于两位人气候选人奥库达和卢斐的观点几乎没有实质性区别,于是,两个人身上的符号便成了民众瞩目的焦点。针对卢斐容易引发阶级不满情绪这一弱点,奥库达提议,富人阶层应该提高纳税额,这才是经济复兴的关键所在。尽管卢斐争辩说,政府支出会带来更大的危险,但其私藏的那成堆成堆的鱼,使他很容易成为公众迁怒的对象。最终,连帅气的发型也救不了他了。

奥库达连任之后,参议院部分议员试图通过一些小举措削减政府支出。一些人甚至建议,要相应裁掉在背阴沼泽灯塔工作的员工(其实看上去没太大用处)。奥库达和莎洛西对此表示强烈反对。吉尔·格鲁曼教授(小岛上备受赞誉的经济学家)解释道,政府支出的使用远不及支出本身重要。他甚至建议,政府可以着手准备全面防范小鼓岛的新一轮入侵,借此推动经济的发展。而事实上小鼓岛目前一派安定,入侵一说根本就是捕风捉影。

但参议院最终还是避开了有关富人增税和政府支出的艰难决策,转而实施了一项名为“海洋探索者”的方案,包括适度增税以及政府支出随意“削减”等一系列措施。但是,该方案引发了民众的强烈抗议。格鲁曼本人指出,不管多大幅度的削减,都会导致“财政悬崖”的危险情形,即遭到削减的政府支出会抑制需求,使小岛陷入经济衰退的窘境。

同时,伯南柯开始警告人们,如果银行不发行更多的定量鱼券,价格将会面临全面下跌的危险。岛上的居民都不理解为什么价格下跌成了一个问题,如果生活必需品的价格下降了,人们不就能买更多自己需要的东西了吗?就连商人也希望物价下跌。成本下降了,他们就可以利用省出来的钱为顾客提供优惠,也能售出更多的商品。尽管这个道理看似简单,但伯南柯和格鲁曼却使人们相信,经济学是一门科学,只有受过多年学校教育的人才会明白其中的奥秘。此外,两人的胡须都相当迷人,这一点在民众心中是加分项。

不久之后,有人开始想,小岛要怎样才能恢复正常秩序?有人甚至直言不讳地指出:当前经济过于依赖定量鱼券。为了缓解民众的紧张情绪,伯南柯宣布,他可以利用“退出策略”这一绝招逐步结束定量鱼券的使命。但伯南柯内心明白自己不过是在虚张声势。他知道,没有了银行的支持,曼尼的基金会崩溃,棚屋市场会一蹶不振,政府也将丧失偿还债务的能力。但伯南柯是决然不会承认这一点的。于是,“退出策略”的谎言越编越长,直到他编不下去为止。随着时间流逝,他的预测越来越含糊,他的承诺也附带了更多条件。伯南柯延迟的窘迫局面越多,问题就变得越严重。

故事引申

在经济发展的迷茫期,收入的减少和对未来的恐惧会限制众多购物者的消费行为,此时,物价下跌会激起人们再次消费的欲·望。所以,物价的确会对低迷的经济产生自然的刺激。在20世纪30年代的大萧条时期,物价暴跌。尽管许多现代经济学家认为,当时暴跌的物价是那场大萧条的诱因,而非其产物,但有一点毋庸置疑,那就是,当人们找不到工作时,生活必需品的价格下降至少会带给他们一些安慰。按照那些经济学家的说法,如果人们必须同时面对上升的失业率和上涨的物价,他们的日子能好过吗?

与20世纪30年代那场大萧条不同,在2008~2010年的经济衰退期,生活消费品的价格从未下降。考虑到当时的经济混乱是由人们对投机极度狂热所导致的,古典经济学本来可以预测到这场混乱过后会出现通货紧缩现象。但美联储宽松的货币政策,阻止了这种有益的经济衰退的发生。于是人们只能同时面对经济紧缩与通货膨胀两种困境。

但随着经济逐步回暖,棚屋与基金价格逐渐回升,参议院和那些经济学家们也宣布他们胜利了。人们普遍认为,伯南柯比他的历届前任都更足智多谋。

现实链接

遗憾的是,美国人的记性总是很差。过度的借款与支出导致房地产市场出现了投机泡沫,全美经济因此几乎崩溃,而似乎人们转头就忘了这些。到头来,美国人依旧欢迎那些政策以及更多同类政策,还指望它们将我们拉出经济衰退的泥淖。听上去,这样的计划当然比另一个方案(明显不讨好的选择:

消费不足、拒付债务、更高储蓄)更加容易。这就好比以毒攻毒的解酒方一样,以为宿醉之后最好的醒酒方法便是在清晨再来一口烈酒。但只要有酒鬼,这个借口就一直奏效。其实有时候,宿醉之后最好的解药就是一杯黑咖啡外加几片白吐司面包。

2008年房市崩溃前夕,美国用巨额借款建设和售卖房屋,而实际上人们并没有那么大的需求。事实证明,这些钱用错了地方。正是由于我们把钱花在了不需要的东西上,所以才没有足够的钱来换取我们真正需要的,比如扩大工业基地。

政府并没有运用市场的影响力来调整泡沫经济,将其引向健康可行的轨道,成为能够持续有机增长的经济,而是一味使泡沫不断膨胀。经济崩溃后不久,政府借款数目超过了此前私营部门缩减的借款数目。

第一轮量化宽松政策于2008年年底和2009年实施。当时作为“一次性”计划,购买了大约两万亿美元债券,这些债券以住房抵押贷款和政府支持的机构作为担保。当时,许多“有毒”债券由那些最大的银行和投资基金持有,如果它们被迫在公开市场上倾售债券,其可能蒙受的损失会造成一片恐慌,市场也会随之瘫痪。若此时美联储主动介入,购买一些没人买的债券,市场就会如释重负。

然而,2010年第一季度,美联储的购买量逐渐减少,股票市场很快抛售一空。这时,有些经济学家开始警告人们将会出现经济“二次衰退”(double dip recession)。同年11月,美联储又一次启动了量化宽松政策,包括更大手笔地购买国债,这一举措使得利率降到了历史最低点。但似乎没有人关心美联储的下一个更大举动——购买最大规模的国债。在经典术语中,这个过程叫作“债务货币化”。通常这一举动被视为一个国家在绝望之时所做的垂死挣扎。但在这一案例中,这个举动不过被视作促进经济复苏的正当手段而已。

在2011年第二季度和第三季度,当第二次量化宽松政策逐渐停止时,市场又一次出现好转的迹象。之后,美联储推出了“扭曲操作”(Operation Twist),即:将短期债务换作长期债务。这一计划失败后,美联储最终决定继续实施量化宽松政策,每月投入850亿美元,国债与抵押债券基本各占一半。

尽管长期实施量化宽松政策为股票市场带来诸多益处,也重新造就了房屋市场的繁荣,但这一政策对真正的经济发展却作用甚微。这就是为什么在股票与价格高涨的同时,失业率却始终居高不下,实际收入则陷入停滞。

美国最终付出的代价将是巨大的。到目前为止,美联储是国债与抵押债券最大的买家。只要这个债主停止购买,两个市场中必有一个会受到严重破坏。这种依赖情形意味着美联储一定不能破产。这也是为什么关于美联储“退出策略”的预测,会让步于手段更为温和的量化宽松“递减”策略。就连那些警告也逐渐温和起来。他们能做的所有事情,就是尽力迷惑市场,使其相信将会有真正的“退出策略”。最终他们的蒙蔽能力也会走到尽头。

真正的问题在于,当最后关头来临时,美国会有更多的债务要应对。美国的经济对于量化宽松已黔驴技穷,剩下的只有债台高筑的困境。

今天的经济学家需要看清量化宽松的真正面目:它是延长经济衰退的办法,而不是促进经济复兴的良方。经过多年的失败,他们需要试试新方法。